иҝ‘ж—ҘпјҢ银дҝқзӣ‘дјҡгҖҒиҙўж”ҝйғЁгҖҒдәәзӨҫйғЁе’ҢеӣҪзЁҺжҖ»еұҖиҒ”еҗҲеҚ°еҸ‘зЁҺ收йҖ’延еһӢе•Ҷдёҡе…»иҖҒдҝқйҷ©дә§е“ҒејҖеҸ‘жҢҮеј•пјҢжҳҺзЎ®еҸӮдёҺзЁҺ延养иҖҒдҝқйҷ©иҜ•зӮ№зҡ„дҝқйҷ©е…¬еҸёпјҢеә”еҪ“жҢүз…§жҢҮеј•иҰҒжұӮе’Ңжңүе…ідҝқйҷ©дә§е“Ғзӣ‘管规е®ҡпјҢејҖеҸ‘и®ҫи®ЎзЁҺ延养иҖҒдҝқйҷ©дә§е“ҒпјҢз¬ҰеҗҲиҰҒжұӮзҡ„зЁҺ延养иҖҒдҝқйҷ©дә§е“ҒиҺ·еҫ—жү№еҮҶеҗҺжүҚиғҪдёҠеёӮй”Җе”®гҖӮ

5жңҲ1ж—Ҙиө·пјҢдёҠжө·еёӮгҖҒзҰҸе»әзңҒе’ҢиӢҸе·һе·ҘдёҡеӣӯеҢәе·Із»ҸејҖе§ӢиҜ•зӮ№дёӘдәәзЁҺ收йҖ’延еһӢе•Ҷдёҡе…»иҖҒдҝқйҷ©пјҢиҜ•зӮ№жңҹйҷҗжҡӮе®ҡ1е№ҙгҖӮ

дёӘзЁҺйҖ’延еһӢе•Ҷдёҡе…»иҖҒдҝқйҷ©пјҢжҢҮзҡ„жҳҜиҙӯд№°дәҶзӣёе…іе…»иҖҒдҝқйҷ©дә§е“Ғзҡ„дёӘдәәпјҢжүҖзјҙзәізҡ„дҝқиҙ№еҸҜд»ҘеңЁзЁҺеүҚжүЈйҷӨпјҢзӯүеҲ°е°ҶжқҘйўҶеҸ–дҝқйҷ©йҮ‘ж—¶еҶҚзјҙзәідёӘдәәжүҖеҫ—зЁҺгҖӮиҝҷж ·еҒҡжңҖеӨ§зҡ„еҘҪеӨ„жҳҜеңЁйҷҚдҪҺдёӘдәәеҪ“дёӢзҡ„зЁҺеҠЎиҙҹжӢ…пјҢеҗҢж—¶дёәе°ҶжқҘзҡ„е…»иҖҒеҮҶеӨҮдёҖд»Ҫй’ұгҖӮ

жҢҮеј•жҳҺзЎ®пјҢеҮЎ16е‘ЁеІҒд»ҘдёҠгҖҒжңӘиҫҫеҲ°еӣҪ家规е®ҡйҖҖдј‘е№ҙйҫ„пјҢдё”з¬ҰеҗҲгҖҠе…ідәҺејҖеұ•дёӘдәәзЁҺ收йҖ’延еһӢе•Ҷдёҡе…»иҖҒдҝқйҷ©иҜ•зӮ№зҡ„йҖҡзҹҘгҖӢ规е®ҡзҡ„дёӘдәәпјҢеқҮеҸҜеҸӮдҝқзЁҺ延养иҖҒдҝқйҷ©дә§е“ҒгҖӮ

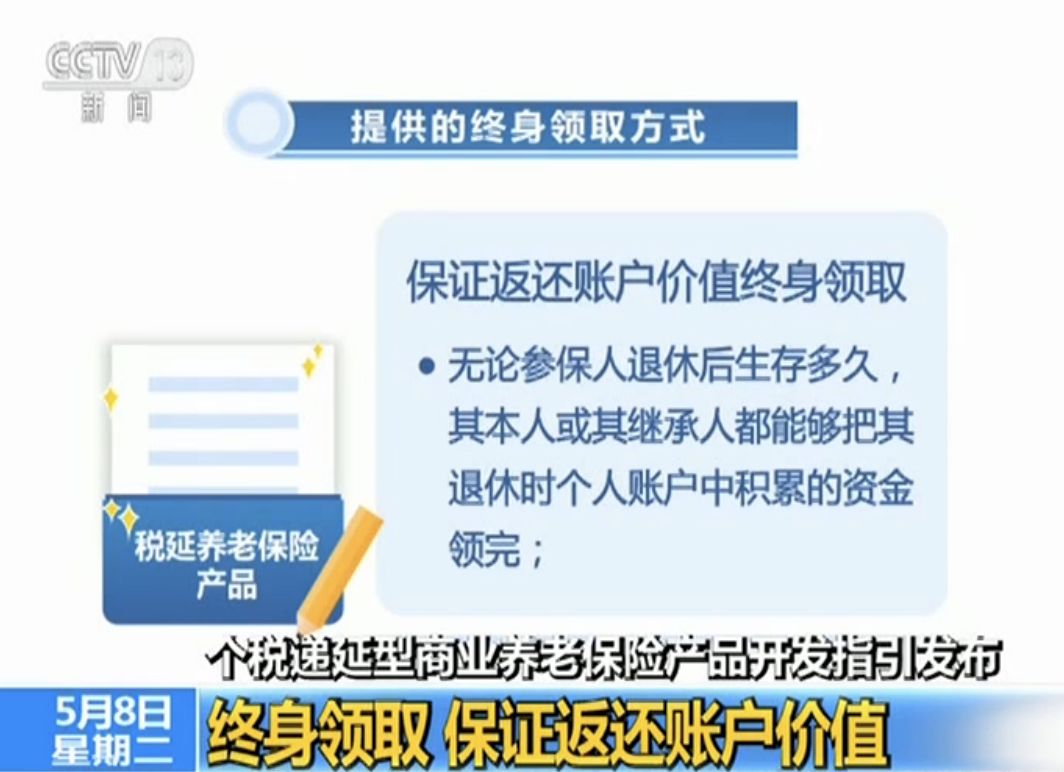

з»Ҳиә«йўҶеҸ– дҝқиҜҒиҝ”иҝҳиҙҰжҲ·д»·еҖј

银дҝқзӣ‘дјҡжңүе…іиҙҹиҙЈдәәиЎЁзӨәпјҢзЁҺ延养иҖҒдҝқйҷ©дә§е“ҒжҸҗдҫӣзҡ„з»Ҳиә«йўҶеҸ–ж–№ејҸжҳҜдҝқиҜҒиҝ”иҝҳиҙҰжҲ·д»·еҖјз»Ҳиә«йўҶеҸ–пјҢеҚіпјҡ

ж— и®әеҸӮдҝқдәәйҖҖдј‘еҗҺз”ҹеӯҳеӨҡд№…пјҢе…¶жң¬дәәжҲ–其继жүҝдәәйғҪиғҪеӨҹжҠҠе…¶йҖҖдј‘ж—¶дёӘдәәиҙҰжҲ·дёӯз§ҜзҙҜзҡ„иө„йҮ‘йўҶе®Ңпјӣ

еҰӮжһңеҸӮдҝқдәәйўҶзҡ„й’ұе·Із»Ҹи¶…еҮәдәҶе…¶йҖҖдј‘ж—¶дёӘдәәиҙҰжҲ·з§ҜзҙҜзҡ„иө„йҮ‘жҖ»йўқпјҢеҸӘиҰҒе…¶д»Қ然з”ҹеӯҳпјҢдҝқйҷ©е…¬еҸёд»ҚдјҡжҢүз…§дҝқйҷ©еҗҲеҗҢзәҰе®ҡзҡ„еӣәе®ҡж ҮеҮҶеҗ‘е…¶

з»ҷд»ҳе…»иҖҒе№ҙйҮ‘пјҢзӣҙиҮіе…¶иә«ж•…гҖӮ

дә§е“Ғиҙ№з”Ёж°ҙе№ідҪ“зҺ°и®©еҲ©дәҺж°‘еҺҹеҲҷ

еҸҰеӨ–пјҢгҖҠдә§е“ҒжҢҮеј•гҖӢдёӯжҳҺзЎ®дәҶеҗ„зұ»зЁҺ延养иҖҒдҝқйҷ©дә§е“ҒеҸҜ收еҸ–зҡ„иҙ№з”ЁйЎ№зӣ®е’Ң收иҙ№ж°ҙе№ідёҠйҷҗпјҢиҰҒжұӮдҝқйҷ©е…¬еҸёеҗ‘еҸӮдҝқдәәжҳҺзӨә收иҙ№жғ…еҶөпјҢ并еңЁдҝқйҷ©еҗҲеҗҢдёӯиҪҪжҳҺгҖӮдёҺеёӮеңәеҗҢзұ»дҝқйҷ©дә§е“ҒзӣёжҜ”пјҢзЁҺ延дҝқйҷ©дә§е“Ғ收иҙ№йЎ№зӣ®иҫғе°‘гҖҒ收иҙ№ж°ҙе№іиҫғдҪҺгҖӮ

жңҲзјҙ1000е…ғ 60еІҒеҗҺжңҲйўҶ2764е…ғ

дёӯеӣҪ银иЎҢдҝқйҷ©зӣ‘зқЈз®ЎзҗҶ委е‘ҳдјҡз®—иҝҮдёҖ笔иҙҰпјҡеҒҮи®ҫдёҖдҪҚеҸӮдҝқдәәд»Һ30еІҒејҖе§Ӣиҙӯд№°дёӘзЁҺйҖ’延е•Ҷдёҡе…»иҖҒдҝқйҷ©пјҢжҜҸжңҲжӢҝеҮә1000е…ғжҠ•дҝқпјҢдә§е“ҒдҝқиҜҒ收зӣҠзҺҮжҳҜеӨҚеҲ©3.5%пјҢзӯү60еІҒйҖҖдј‘ж—¶пјҢжҖ»е…ұзјҙзәідҝқиҙ№36дёҮе…ғпјҢдҪҶиҙҰжҲ·д»·еҖјеҸҳжҲҗдәҶ61.8дёҮе…ғгҖӮйҖҡиҝҮзІҫз®—пјҢдёҖдёӘжңҲеҸҜд»ҘйўҶеҲ°2746е…ғгҖӮ

е·Ҙиө„й«ҳдәҺ4320е…ғзҡ„дәәзҫӨйҖӮеҗҲеҸӮдёҺ

зЁҺ延养иҖҒдҝқйҷ©йҮҮеҸ–зҡ„жЁЎејҸжҳҜзјҙиҙ№ж—¶зЁҺеүҚжүЈйҷӨпјҢйўҶеҸ–ж—¶жүЈзЁҺзҡ„жЁЎејҸпјҢзЁҺ收дјҳжғ е№…еәҰе’Ңе·Ҙиө„收е…ҘжҳҜзӣҙжҺҘжҢӮй’©зҡ„пјҢеӣ жӯӨпјҢ并дёҚжҳҜжүҖжңүдәәйғҪйҖӮеҗҲеҸӮдёҺгҖӮ

жҜ”еҰӮзӣ®еүҚиҝҳдёҚз”ЁдәӨдёӘзЁҺзҡ„дәәпјҢд№ҹе°ұи°ҲдёҚдёҠзЁҺ收дјҳжғ дәҶгҖӮеӣ еҗ„ең°зҡ„зӨҫдҝқзјҙиҙ№жҜ”дҫӢдёҚеҗҢпјҢжүҖд»ҘиҝҷдёӘжңҖдҪҺзәҝд№ҹдёҚеҗҢгҖӮд»ҘиҜ•зӮ№еҹҺеёӮдёҠжө·дёәдҫӢпјҢзӣ®еүҚзҡ„дёӘзЁҺе…ҚеҫҒйўқжҳҜ3500е…ғпјҢдёҠжө·зҡ„вҖңдә”йҷ©дёҖйҮ‘вҖқзјҙиҙ№жҜ”дҫӢдёә19% пјҢеӣ жӯӨпјҢжңҲе·Ҙиө„дҪҺдәҺ4320е…ғзҡ„дәәзҫӨ并дёҚйҖӮеҗҲд№°иҝҷдёӘдә§е“ҒгҖӮеҰӮжһңзЁҺеүҚе·Ҙиө„жҳҜ15000е…ғпјҢжҜҸдёӘжңҲеҸҜд»Ҙе°‘зәізЁҺ180е…ғгҖӮжңҲи–Ә2дёҮзҡ„еҸҜд»Ҙе°‘зәізЁҺ250е…ғгҖӮ

зЁҺ延养иҖҒдҝқйҷ©еҢ…жӢ¬дёүзұ»гҖҒеӣӣж¬ҫдә§е“Ғ

дёәдәҶж»Ўи¶ідёҚеҗҢзұ»еһӢе®ўжҲ·е·®ејӮеҢ–зҡ„йңҖжұӮпјҢдё°еҜҢе®ўжҲ·йҖүжӢ©пјҢзЁҺ延养иҖҒдҝқйҷ©жҸҗдҫӣдәҶеӨҡз§Қдә§е“Ғи®ҫи®Ўзұ»еһӢгҖӮдёҖж–№йқўпјҢе®ўжҲ·еҸҜж №жҚ®иҮӘиә«йңҖжұӮгҖҒеҒҸеҘҪгҖҒе№ҙйҫ„зӯүеӣ зҙ йҖүжӢ©иҙӯд№°дёҖз§ҚжҲ–еӨҡз§Қдә§е“ҒпјӣеҸҰдёҖж–№йқўпјҢдҝқйҷ©е…¬еҸёд№ҹеҸҜж №жҚ®иҮӘиә«дјҳеҠҝе’Ңзү№й•ҝпјҢйҖүжӢ©жҸҗдҫӣдёҖз§Қдә§е“ҒжҲ–еӨҡз§Қдә§е“ҒгҖӮ

жҢүз…§з§ҜзҙҜжңҹе…»иҖҒиө„йҮ‘收зӣҠзұ»еһӢзҡ„дёҚеҗҢпјҢзЁҺ延养иҖҒдҝқйҷ©дә§е“ҒеҢ…жӢ¬ж”¶зӣҠзЎ®е®ҡеһӢгҖҒ收зӣҠдҝқеә•еһӢгҖҒ收зӣҠжө®еҠЁеһӢдёүзұ»гҖҒеӣӣж¬ҫдә§е“Ғпјҡ

дёҖжҳҜ收зӣҠзЎ®е®ҡеһӢдә§е“ҒпјҲAзұ»пјүпјҢжҢҮеңЁз§ҜзҙҜжңҹжҸҗдҫӣзЎ®е®ҡ收зӣҠзҺҮпјҲе№ҙеӨҚеҲ©пјүзҡ„дә§е“Ғпјӣ

дәҢжҳҜ收зӣҠдҝқеә•еһӢдә§е“ҒпјҲBзұ»пјүпјҢжҢҮеңЁз§ҜзҙҜжңҹжҸҗдҫӣдҝқеә•ж”¶зӣҠзҺҮпјҲе№ҙеӨҚеҲ©пјүпјҢеҗҢж—¶еҸҜж №жҚ®жҠ•иө„жғ…еҶөжҸҗдҫӣйўқеӨ–收зӣҠзҡ„дә§е“ҒпјҢеҸҜз»ҶеҲҶдёәжҜҸжңҲ结算收зӣҠзҡ„дә§е“ҒпјҲB1ж¬ҫпјүе’ҢжҜҸеӯЈеәҰ结算收зӣҠзҡ„дә§е“ҒпјҲB2ж¬ҫпјүпјӣ

дёүжҳҜ收зӣҠжө®еҠЁеһӢдә§е“ҒпјҲCзұ»пјүпјҢжҢҮеңЁз§ҜзҙҜжңҹжҢүз…§е®һйҷ…жҠ•иө„жғ…еҶө结算收зӣҠзҡ„дә§е“ҒгҖӮ

жқҘжәҗдёЁдәәж°‘зҪ‘

иҙЈзј–дёЁйғ‘зҗҰ

дә‘дёҠеӨ§еҶ¶жҠ•зЁҝйӮ®з®ұпјҡysdaye@qq.com